БСК НЕ ПОДКРЕПЯ ПРЕДЛОЖЕНИЕТО ЗА 933 ЛВ. МРЗ ОТ 1 ЯНУАРИ 2024 Г.

|

Изх. № 04-00-11 #2 / 4.10.2023 г. |

|

ДО Г-ЖА МАРИЯ ГАБРИЕЛ ПРЕДСЕДАТЕЛ НА НАЦИОНАЛНИЯ СЪВЕТ ЗА ТРИСТРАННО СЪТРУДНИЧЕСТВО,

|

ОТНОСНО: Проект на Постановление на Министерския съвет за определяне размера на минималната работна заплата за страната от 1 януари 2024 г., внесен за разглеждане от членовете на НСТС, на свикано извънредно заседание на Съвета на 5 октомври 2023 г., от 15.00 ч., в Гранитна зала в сградата на МС.

УВАЖАЕМА ГОСПОЖО ГАБРИЕЛ,

Представяме Ви позицията на Българската стопанска камара във връзка с проект на Постановление на Министерския съвет за определяне размера на минималната работна заплата за страната от 1 януари 2024 г., което предстои да бъде разгледано на заседание на Националния съвет за тристранно сътрудничество на 5.10.2023 г.

Проектът на Постановление за определяне размера на минималната работна заплата за страната от 1 януари 2024 г. се основава на чл. 244 от КТ, чието изменение беше публикувано в ДВ, бр. 14 от 10.2.2023 г. Съгласно новата разпоредба, „минималната работна заплата за страната за следващата календарна година се определя до 1 септември на текущата година в размер на 50 на сто от средната брутна работна заплата за период от 12 месеца, който включва последните две тримесечия на предходната година и първите две тримесечия на текущата година. “

Възприетият подход в чл. 244 КТ подкопава и обезсмисля социалния диалог в областта на договарянето на минималната работна заплата и ерозира ролята на социалните партньори по ключов за тях въпрос.

Съгласно изискванията на директивата (чл. 5), определянето и актуализирането на законоустановената минимална работна заплата за страната следва да се основава на национални критерии, отчитащи:

а) покупателната способност на законоустановените минимални работни заплати, като се вземат предвид издръжката на живота и вноските за данъци и социални придобивки;

б) общото равнище на брутните работни заплати и тяхното разпределение;

в) темпа на растеж на брутните работни заплати;

г) развитието на производителността на труда.

Съгласно Конвенция 131 на МОТ (ратифицирана и влязла в сила за България), елементите, които трябва да бъдат взети предвид при определянето на нивото на минималната работна заплата, включват:

(a) потребностите на работниците и техните семейства, като се вземат предвид общото равнище на заплатите в страната, разходите за живот, обезщетенията за социално осигуряване и относителния жизнен стандарт на други социални групи;

(б) икономическите фактори, включително изискванията за икономическо развитие, нивата на производителност и желанието за постигане и поддържане на високо равнище на заетост.

И двата акта изискват определянето на размера на МРЗ да става на базата на социални и икономически критерии, които отсъстват от българското законодателство. Социални и икономически елементи се обсъждат в предварителната оценка на въздействието, придружаваща проекта на Постановление, което по никакъв начин не отговаря на изискванията, които се поставят, както от Директивата, така и от Конвенцията.

Адекватността на законоустановените минимални работни заплати се определя и оценява от всяка държава-членка, с оглед на нейните социално-икономически условия, включително нарастването на заетостта, конкурентоспособността и регионалните и секторните промени (съображение 28 на Директивата)

Подобна оценка липсва в Частичната оценка на въздействие, придружаваща проекта на Постановление.

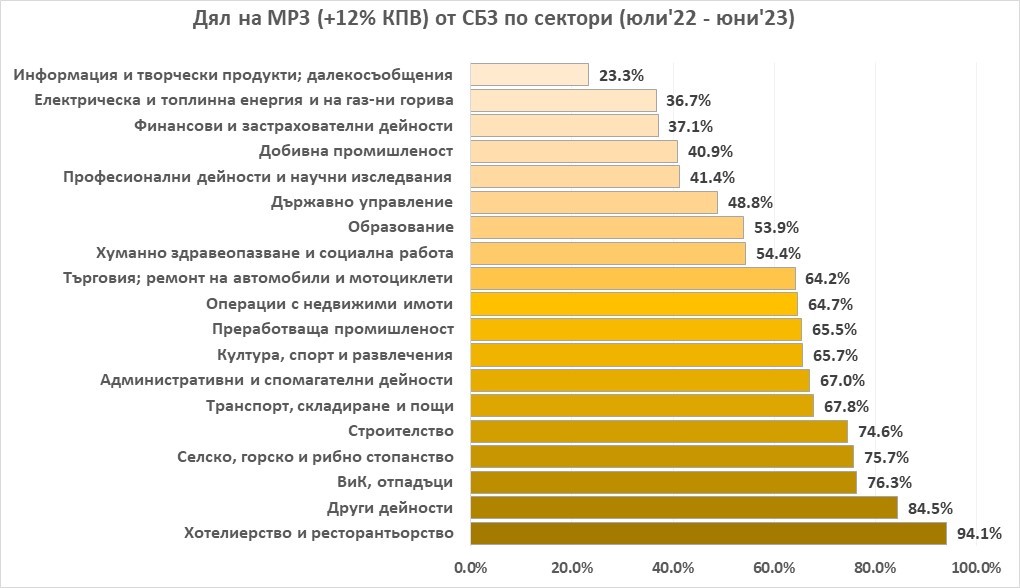

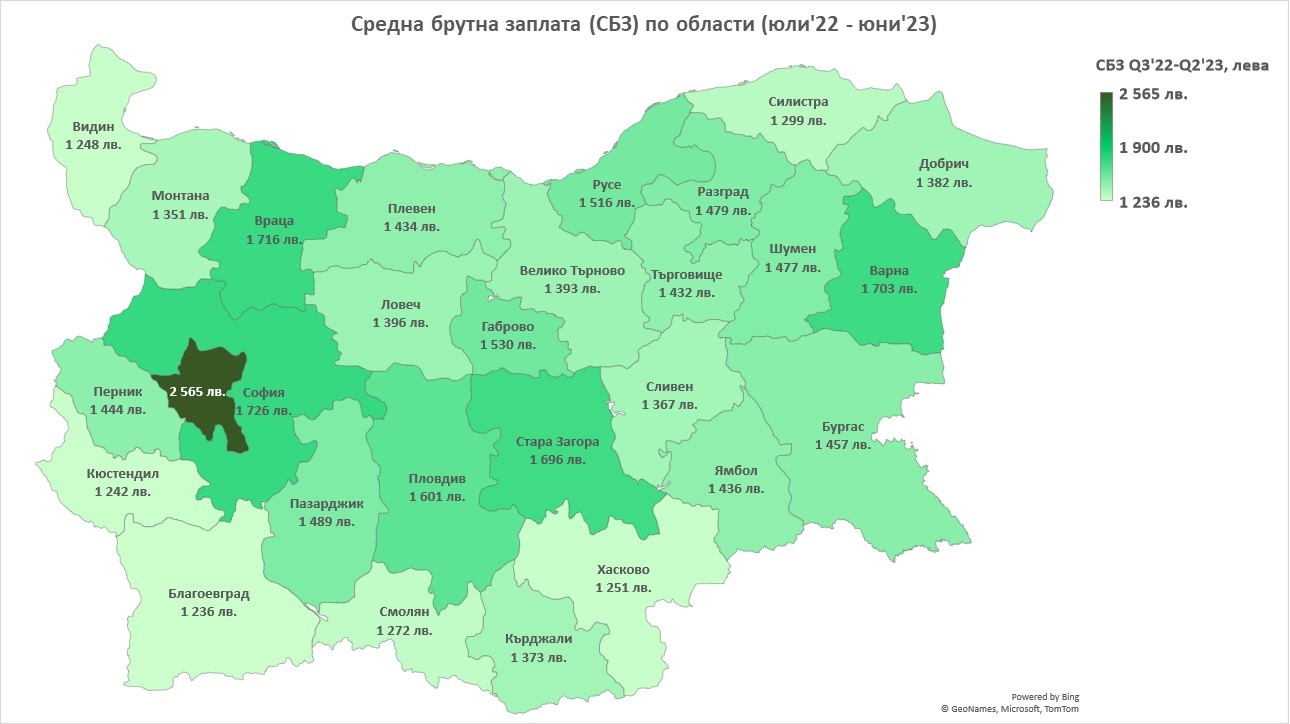

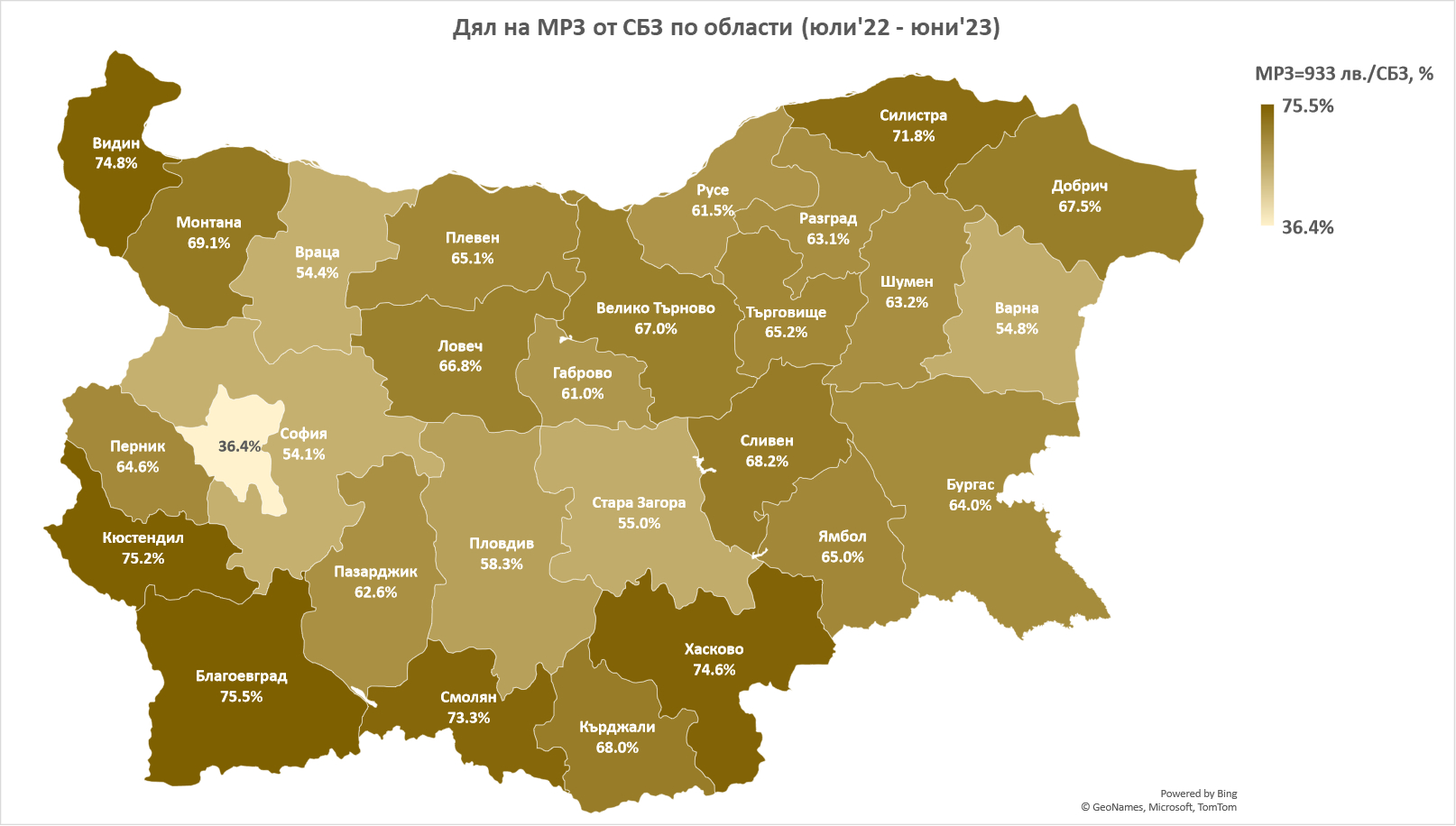

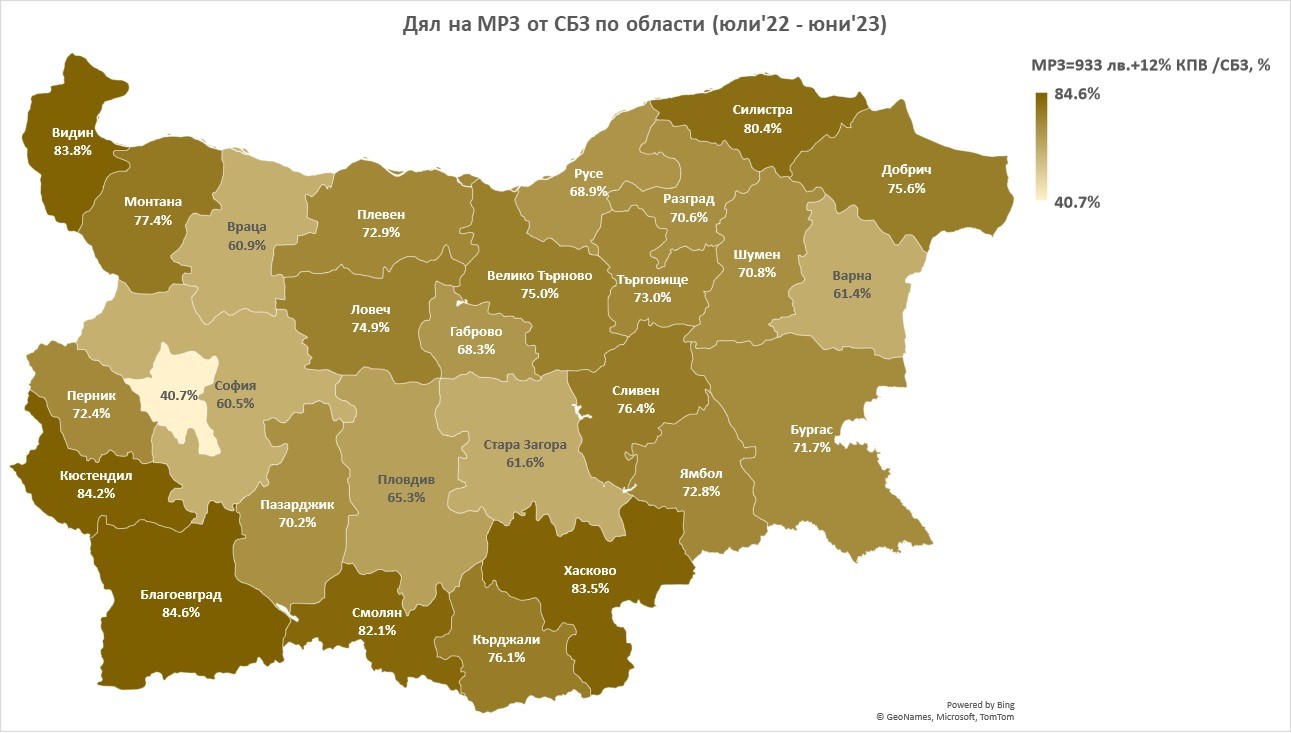

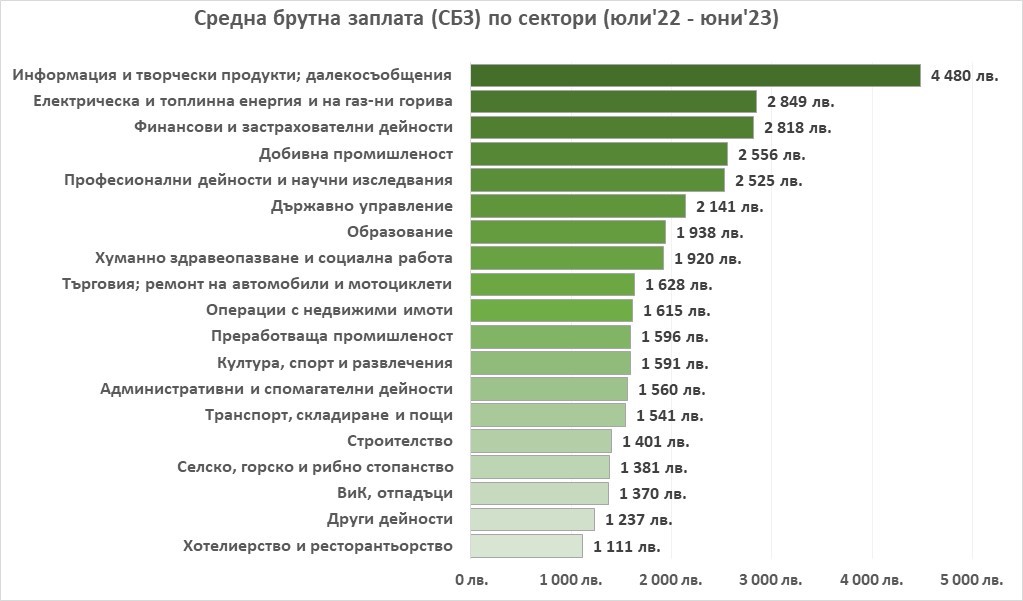

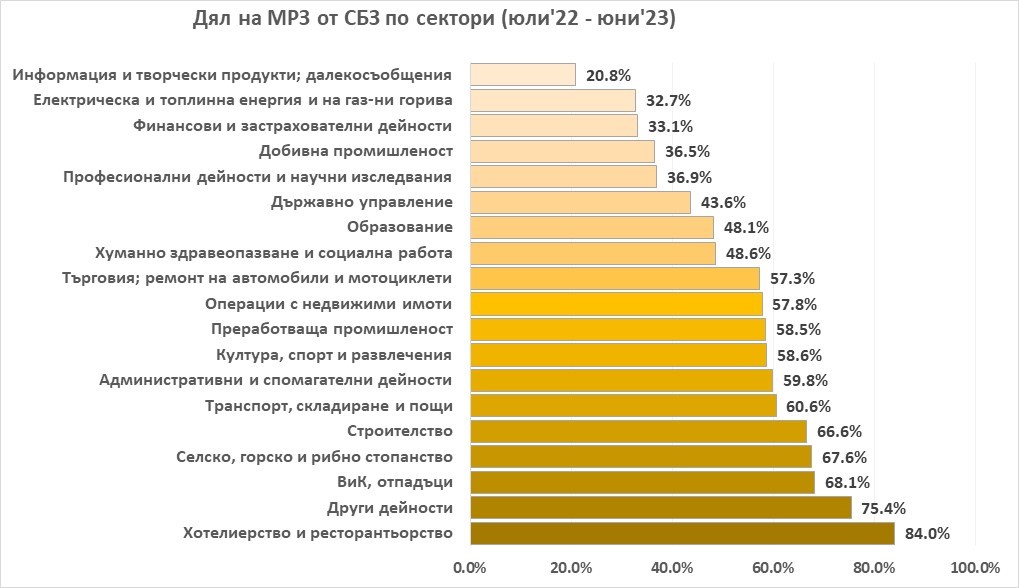

Видно от данните на Националния статистически институт (Вж. ГРАФИКИ), след прилагане на измененията ще са налице съществени диспропорции между отделните региони и сектори.

Българските работодатели вече депозираха официална жалба към Европейската комисия за нарушение на европейското законодателство и, в частност – Директива (ЕС) 2022/2041 на Европейския харламент и на Съвета от 19 октомври 2022 г. относно адекватните минимални работни заплати в Европейския съюз (Директивата). Обърнахме се и към Международната организация на труда за неприлагане на разпоредбите на Конвенция 131 за определяне на МРЗ.

Следва да се има предвид, че и без прилагането на последната редакция на чл.244 от КТ през последните 10 години (2012-2022 г.) България е една от трите страни в ЕС с най-висок темп на увеличаване на МРЗ.

Според Евростат, трите държави-членки, първенци на ЕС са: Румъния (с увеличение на МРЗ от 12,6 на сто), Литва (с увеличение на МРЗ от 12,1 на сто) и България (с увеличение на МРЗ от 9,4 на сто).

Ефектите от такова агресивно увеличение на МРЗ, както нееднократно сме заявявали, са слените:

- Административното увеличаване на МРЗ води до натиск на останалите възнаграждения и демотивира хората с ниска квалификация да се образоват. Ако работодателите не могат да си ги позволят, ще ги пренесат в цената на предлаганите от тях стоки и услуги.

- Автоматичното увеличаване на МРЗ на база на увеличението на средната работна заплата в дългосрочен план ще доведе до увеличаване на сивия сектор, доколкото се губи връзката с икономическите реалности и производителността на труда.

С оглед на горното, Българската стопанска камара не подкрепя проекта на Постановление за определяне на размер на МРЗ от 1 януари 2024 г. от 933 лева.

С УВАЖЕНИЕ,

ДОБРИ МИТРЕВ

Председател на УС на БСК

МРЗ – разпределение по области

Брутна МРЗ – разпределение по области: (с добавен „клас“ прослужено време)

МРЗ – разпределение по сектори:

Брутна МРЗ – разпределение по сектори

Брутна МРЗ – разпределение по сектори: (с добавен „клас“ прослужено време)