ФИНАНСОВОТО БОГАТСТВО НА БЪЛГАРИТЕ ПРОДЪЛЖАВА ДА СЕ УВЕЛИЧАВА

Представяме ви няколко графики от редовния доклад на Индъстри Уоч „Лични активи в България: Финансово богатство и пазар на жилища“. Данните за тяхното изработване бяха предоставени любезно от авторите, за което благодарим.

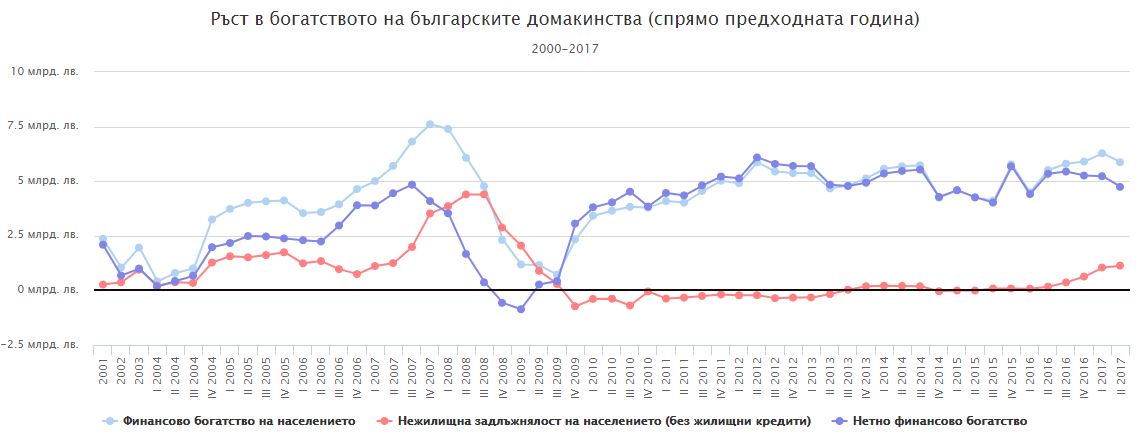

В сравнение с второто тримесечие на 2016 г. финансовото богатство на българите се повишава с 5,87 млрд. лв., достигайки общо 73 млрд. лв., като огромната част от него се съхранява под формата на банкови депозити. В същото време ръст се наблюдава и при нежилищната задлъжнялост на населението (с около 1,13 млрд. лв.). Приспадането на тази сума от общото покачване на финансовото богатство показва че чистият (нетен) ръст спрямо предходната година е всъщност 4,74 млрд. лв.

Ипотечните заеми не се включват в задълженията, тъй като това би наложило включване и на притежаваното имущество от страна на длъжниците (като форма на богатство). - бел. Инфограф

Финансовото богатство на лице от населението възлиза на средно 10 274 лв., а нежилищната задлъжнялост е 1761 лв. на човек. Така нетното финансово богатство е средно 8518 лв. на човек.

Подобряващото се финансово благосъстояние на средностатистическия българин води е резултат и от по-висока покупателна способност. Като пример от Индъстри Уоч дават покупателната сила на средната работна заплата в кв. м. жилищна площ (при средна цена за страната от 533 лв./кв.м). През второто триесечие на 2017 г. с една средна заплата може да се купи малко под 1 кв. м. Въпреки че дългосрочната тенденция е положителна, от средата на 2015 г. съотношението остава по-скоро стабилно и дори леко се понижава (вероятно поради наблюдавания ръст на цената на жилищата). Разбира се в райони като столицата средната цена на квадратен метър е много по-висока, но пък същото важи и за заплатите.

Понижаването на нивото на лихвите пък значи, че българите отделят все по-малка част от дохода си за покриване на задължения. Средно от 2008 г. насам отделяме по 6,3% от дохода си от заетост за покриване на дългови плащания, но през второто тримесечие на 2017 г. спадът е до 3,7%.